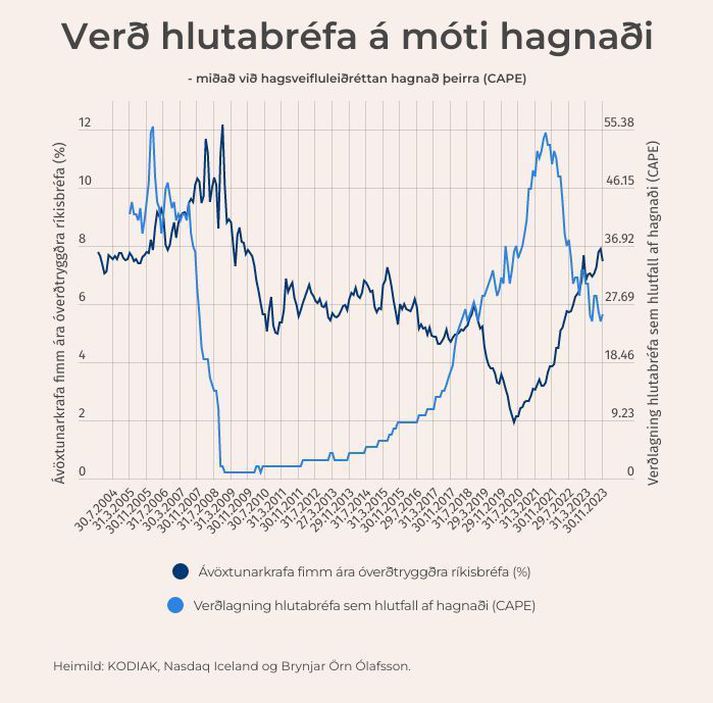

Im November stieg der sogenannte konjunkturbereinigte Gewinn (CAPE) als Prozentsatz des Wertes des Úrvals-Index an der Börse leicht gegenüber dem Vormonat und lag bei 26,1, nachdem er Ende Oktober bei 24,9 gelegen hatte. Der Anstieg ist eher auf den höheren Wert der Unternehmen hinter dem OMXI10-Index als auf einen Gewinnrückgang zurückzuführen. Zum Vergleich: Die CAPE-Ratio für den US-Aktienindex S&P500 liegt derzeit bei komfortablen 31.

Auch das Zwölfmonats-VH-Verhältnis für den Úrval-Index zeigte im November einen ähnlichen Trend und endete bei 25. Gegenüber Oktober, als das Verhältnis zum gleichen Zeitpunkt am Monatsende bei 23 lag, ist ein gewisser Anstieg zu verzeichnen dass die realen Gewinne zurückgingen.

Im November beschloss der geldpolitische Ausschuss der isländischen Zentralbank, die Inflation zurückzuhalten, obwohl die Inflationserwartungen deutlich über dem Inflationsziel von 2,5 Prozent liegen. Die Vorsicht war mit dem Hinweis auf die Unsicherheit der Produktionsspannung gerechtfertigt. Zuletzt ist die Nominalrendite von Staatsanleihen gesunken, die Fünfjahresrendite lag Ende November bei 7,5 Prozent, nachdem sie im Oktober ihren Höchststand erreicht hatte. Auch die fünfjährige Indexrendite sank im November, allerdings langsamer, und endete bei knapp 2,9 Prozent.

Die erwartete Inflation im Vergleich zur Preisgestaltung von Staatsanleihen ist daher seit Mitte Oktober rückläufig. Im Vergleich dazu liegt die fünfjährige Nominalrendite in den Vereinigten Staaten bei komfortablen 4,27 Prozent, während die indexierte Rendite bei knapp 2,08 Prozent liegt. Den neuesten Zahlen des finnischen Statistikamtes zufolge lag die Zwölfmonatsinflation im November bei acht Prozent, was vor allem durch den Anstieg der Unterposition Immobilienkosten erklärt werden kann.

Gegenüber dem Zinssatz ist der Aktienmarkt noch nicht „richtig“ bewertet, aber er ist auf dem Weg dorthin. Betrachtet man beide Kennzahlen – CAPE und VH – kann man sagen, dass sie keinen Anlass geben, in naher Zukunft große Preissteigerungen für den Premium-Index zu erwarten, der Markt befindet sich in einer gewissen Zwischenlage.

Der Autor ist Wirtschaftswissenschaftler.

Nánar a CAPE:

Seit 2016 hat es sich der Ökonom Brynjar Örn Ólafsson mit Hilfe und Daten von Kóða und Nasdaq Island zur Aufgabe gemacht, monatliche Zeitreihen für das sogenannte CAPE (d. h. Cyclically Adjusted Price to Earnings) für den OMXI10 zu berechnen und öffentlich zu veröffentlichen Premium Index als Parallele zu den Berechnungen von Dr. Robert J. Shiller für den S&P 500 Index.

Das Verhältnis zeigt den Wert des Premium-Index im Vergleich zum konjunkturbereinigten Gewinn der Unternehmen, aus denen der Index besteht. Die traditionelle VH-Quote basiert auf den Gewinnen der letzten zwölf Monate, und in Fällen, in denen es große Gewinnveränderungen gibt, kann es schwierig sein, die Richtigkeit der Preisgestaltung zu verstehen. Im Fall von CAPE werden preisbereinigte historische Gewinne verwendet, die einen Hinweis auf die Gültigkeit der Preisgestaltung im Vergleich zu den Gewinnen in einem normalen Jahr geben können.