Die Ende letzten Jahres vorgenommenen beispiellosen Änderungen an Pensionsfondsverträgen bezüglich der Übertragung von Rentenansprüchen zwischen Generationen von Fondsmitgliedern, die vom Finanzministerium trotz der negativen Stellungnahme der Finanzaufsicht der Zentralbank bestätigt wurden, wurden nun für rechtswidrig erklärt die Entscheidung des Bezirksgerichts Reykjavík. Die Finanzaufsichtsbehörde hatte gewarnt, dass es keine gesetzliche Befugnis gebe, die Rechte von Fonds mit guten Finanzen einzuschränken, und ein Aktuar kritisierte die Maßnahme scharf und sagte, sie verletze „die Eigentumsrechte von Junior-Fondsmitgliedern grob“.

Die Ladenbesitzer-Pensionskasse (LIVE), eine der vielen Kassen, die solche gesetzlichen Änderungen an den erworbenen Rentenansprüchen ihrer Kassenmitglieder vorgenommen hat, berichtet über die heute bekanntgegebene Entscheidung des Bezirksgerichts. Es akzeptierte die Forderungen des Klägers, der Fondsmitglied in der Joint-Venture-Abteilung von LIVE ist und die Aufhebung einer bestimmten Bestimmung der Ende des Jahres in Kraft getretenen Satzungsänderung forderte.

„Der Kern der Änderungen bestand darin, dass die erworbenen Rechte der Fondsmitglieder im Partnerschaftsbereich so umgewandelt wurden, dass die monatlichen Zahlungen je nach Alter unterschiedlich stark sanken. Ziel war es, der steigenden Lebenserwartung der Fondsmitglieder gerecht zu werden, wie es prognostiziert wird.“ „Dass die Lebenserwartung jüngerer Fondsmitglieder länger sein wird als die älterer Mitglieder. Diese Prognose basiert auf Lebenserwartungstabellen, die von der Vereinigung isländischer Versicherungsmathematiker veröffentlicht und vom Minister für Finanzen und Wirtschaft bestätigt wurden“, heißt es in einem Nachrichtenbericht auf der LIVE-Website , der zweitgrößte Pensionsfonds des Landes.

Der Fonds gibt an, dass der Vorstand das Urteil nun überprüfen wird, aber angesichts der Prüfung mit einer Reihe von Beratern und der anschließend vom Ministerium für Finanzen und Wirtschaft erhaltenen Bestätigung ist er bereit, eine Berufung gegen das Urteil zu prüfen eine beschleunigte Anhörung beantragen. Es wird darauf hingewiesen, dass der Großteil des Pensionskassensystems hinsichtlich der altersabhängigen Kürzung erworbener Ansprüche aufgrund des steigenden Rentenalters einen ähnlichen Weg eingeschlagen hat.

„Daher ist es für alle Kassenmitglieder und das Rentensystem insgesamt wichtig, dass seine Ergebnisse auf einem soliden Fundament stehen“, heißt es von der Kasse.

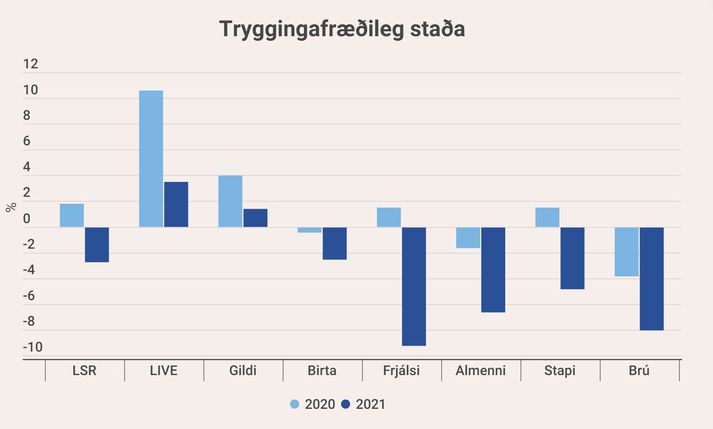

Hintergrund des Falles ist, dass durch die Einführung neuer Sterbetafeln die Bewertung der Pensionskassenverbindlichkeiten deutlich zunahm. Bis dahin wurden die Verbindlichkeiten der Pensionskassen anhand der Lebenserwartung berechnet, die auf den Erfahrungen der Vergangenheit und nicht auf einer Prognose für die Zukunft beruhte. Den Jahresberichten der acht größten Pensionsfonds des Landes zufolge sind ihre aufgelaufenen Verbindlichkeiten zwischen 2020 und 2021 aufgrund dieser Veränderungen um insgesamt 300 Milliarden ISK gestiegen.

Die neuen Sterbetafeln spiegeln die Realität wider, dass jede Generation älter sein wird als die vorherige und die Kassen daher für einen längeren Zeitraum als bisher berechnet monatliche Renten zahlen müssen. Einige Pensionsfonds, darunter unter anderem Lífeyrissjóður tradólmenna und Gildi lífeysjóður, reagierten darauf, indem sie die erworbenen Ansprüche der Fondsmitglieder je nach Altersgruppe unterschiedlich stark reduzierten.

Gleichzeitig wurden die erworbenen Rechte der Kassenmitglieder auf breiter Front erhöht, allerdings ergab sich angesichts des oben genannten Rückgangs, dass der Anstieg bei den jüngsten Kohorten am geringsten, bei den älteren jedoch am stärksten ausfiel. Auf diese Weise stiegen die erworbenen Ansprüche der 60-jährigen Rentner bei LIVE um über 15 Prozent, während die Ansprüche der 20-jährigen Kassenmitglieder um 6,7 Prozent stiegen. Ein ähnlicher Unterschied war bei Gildi zu beobachten.

Ein Insider besprach die Änderungen im Vorfeld ausführlich, bevor sie von den meisten Pensionskassen des Landes genehmigt wurden. Innherji berichtete außerdem im März dieses Jahres, dass die Finanzaufsicht der isländischen Zentralbank fast alle Pensionsfonds negativ bewertet und dem Finanzministerium geraten habe, die Genehmigung der Fonds zu verweigern. Das Ministerium folgte diesem Rat jedoch nicht.

Alle Änderungen der Satzung eines Pensionsfonds müssen dem Finanzminister mitgeteilt werden und treten erst dann in Kraft, wenn der Minister nach Erhalt der Stellungnahme der Finanzaufsicht bestätigt hat, dass sie den gesetzlichen Bestimmungen und den geltenden Satzungen entsprechen Behörde. Im jüngsten Jahresbericht der FME heißt es, dass die Regulierungsbehörde im vergangenen Jahr Überprüfungen zu Änderungen der Satzung von 18 Pensionsfonds vorgelegt habe.

Bei den meisten Änderungen handelte es sich um Änderungen der künftigen Anwartschaften als Reaktion auf die neuen Sterbetafeln, aber wie bereits erwähnt, entschieden sich einige Pensionsfonds auch dafür, erworbene Rentenansprüche aufgrund bereits gezahlter Prämien zu ändern.

„In einigen Fällen lehnte die Finanzaufsicht die Bestätigung von Änderungen in den oben genannten Punkten ab. Dennoch hat das Ministerium für Finanzen und Wirtschaft 17 von 18 Satzungsänderungen bestätigt“, heißt es im Jahresbericht der FME.

Es wurde nicht näher erläutert, welche Satzungsänderungen die Finanzaufsichtsbehörde ablehnte, aber es ist klar, dass die Änderungen bei der Pensionskasse der Ladenbesitzer dazu zählten. Der Pensionsfonds forderte die Stellungnahme der Anwaltskanzlei LEX zur Rechtmäßigkeit der Änderungen an, die auf der Website des Fonds zu finden ist, die Stellungnahme der Finanzaufsichtsbehörde wurde jedoch abgelehnt.

Nach Auffassung der Finanzaufsichtsbehörde erfordert die finanzielle Lage des Pensionsfonds keine Kürzung der erworbenen Pensionsansprüche der Kassenmitglieder und wird daher nicht als Rechtsbefugnis für diese Maßnahme angesehen.

„Inwieweit man erworbene Rentenansprüche kürzen kann, ist jedoch nicht nur eine mathematische Frage, sondern es müssen auch andere Bedingungen sowie die Lage des Fonds berücksichtigt werden“, wird die Finanzaufsicht in der LEX-Stellungnahme zitiert.

Als nächstes weist die Aufsichtsbehörde darauf hin, dass der Rückstand des Ladenbesitzer-Pensionsfonds Ende letzten Jahres 125,4 Milliarden ISK über den Rückstellungen lag und nach Berücksichtigung der Auswirkungen der Maßnahmen um 89,7 Milliarden ISK positiv bleiben wird .

„Nach Auffassung der Finanzaufsichtsbehörde erfordert die finanzielle Situation des Pensionsfonds keine Kürzung der erworbenen Rentenansprüche der Fondsmitglieder und wird daher nicht als Rechtsbefugnis für eine solche Maßnahme angesehen.“ Auch die Finanzaufsichtsbehörde ist der Ansicht „Die vorgeschlagene Kürzung ist so beschaffen, dass sie nicht mit Erwägungen der Verhältnismäßigkeit vereinbar ist“, erklärte die Finanzaufsichtsbehörde.

Warum kam es zu einer solchen Änderung der Besitzstandsrechte? In Berichten, die den Jahrestagungen von LIVE und Gildis im Frühjahr 2022 vorgelegt wurden, wie Innherji zuvor besprochen hatte, hieß es, dass jüngeren Generationen zu Lasten der älteren Generationen zu hohe erwartete monatliche Rentenansprüche versprochen worden seien. Dadurch müssten erworbene Rechte ausgeglichen werden.

Bjarni Guðmundsson, ein selbständiger Aktuar, der eine Reihe von Pensionsfonds berät, sagte, dass die Entscheidungen von Gildis und dem Handwerker-Pensionsfonds, die erworbenen Ansprüche je nach Altersgruppe in unterschiedlichem Maße zu ändern, tatsächlich einen „massiven Werttransfer“ darstellten von der jungen Generation zur älteren. Die Geschäftsführer der Fonds haben diese Interpretation zurückgewiesen.

Bjarni, der seit mehr als 30 Jahren als Aktuar tätig ist, kritisierte die Entscheidung der Pensionskassen zu Beginn des Sommers scharf. Er sagte, es sei beispiellos und verstoße gegen die Satzung des Fonds, erworbene Rechte je nach Gruppe unterschiedlich zu reduzieren. Darüber hinaus wären die Fonds zahlungsunfähig – die Verbindlichkeiten der Fonds sind immer noch erheblich geringer als die Vermögenswerte – und es gäbe daher keinen Grund, die Rechte auf diese Weise zu ändern. Dabei geht es grundsätzlich um die Gleichheit der Fondsmitglieder, das Gesetz und Eigentumsrechte.

Bjarna hat errechnet, dass sich die Wertübertragung von den Mitgliedern des LV-Juniorfonds an die Rentner auf mindestens 17 Milliarden ISK belief und wenn man alles zusammenrechnet, wahrscheinlich über 20 Milliarden ISK liegt. Und dann wären die Auswirkungen auf jüngere Fondsmitglieder in mehr Pensionsfonds wie Gildi unkalkulierbar. Wenn mehr Mittel in die gleiche Richtung fließen, könnte sich der Transfer zwischen den Generationen auf mehrere zehn Milliarden ISK belaufen.

Die Geschäftsführer von LV und Gildis veröffentlichten daraufhin einen Artikel in Innherja, in dem sie darauf hinwiesen, dass die vorgenommenen Änderungen an den erworbenen Rentenansprüchen eine Verletzung der Eigentumsrechte der Junior-Fondsmitglieder darstellten. Im Gegenteil trugen die Änderungen zur „Gleichheit zwischen den Fondsmitgliedern“ bei und verhinderten eine „massive und unfaire Wertübertragung“ von älteren Fondsmitgliedern und Rentnern auf jüngere.

Karl Reynir Einarsson, Vorsitzender der Psychiatrie-Vereinigung Islands, Pétur Maack, Vorsitzender der Psychiatrie-Vereinigung Islands, und Vilhjálmur Hjálmarsson, Vorsitzender der ADHS-Vereinigung,...